Der Weg zur Rente und darüber hinaus

Die Rente ist sicher! Aber in welcher Höhe?

„Die Rente ist sicher!“ – Ein Zitat von Dr. Norbert Blüm (Bundesminister für Arbeit und Sozialordnung; 1997)

Sicher, aber in welcher Höhe?

Die Deutsche Renteversicherung funktioniert nach dem Prinzip des „Umlageverfahren“. Das bedeutet, die heutigen Arbeitnehmer zahlen einen Beitrag (über Ihre Gehaltsabrechnung) in die Deutsche Rentenversicherung und aus dem Geld erhalten die heutigen Rentner ihre Rente. Es ist allseits bekannt, dass der demographische Wandel und die steigende Anzahl an Rentner nicht gerade zur Verbesserung des Systems beitragen.

Des Weiteren werden wir, aufgrund des medizinischen Fortschritts, immer Älter. Ein heute 50-jähriger Mann wird durchschnittlich 80 Jahre alt, eine 50-jährige Frau 84; tendenz steigend.

Eine zusätzliche private Vorsorge ist demnach unabdingbar.

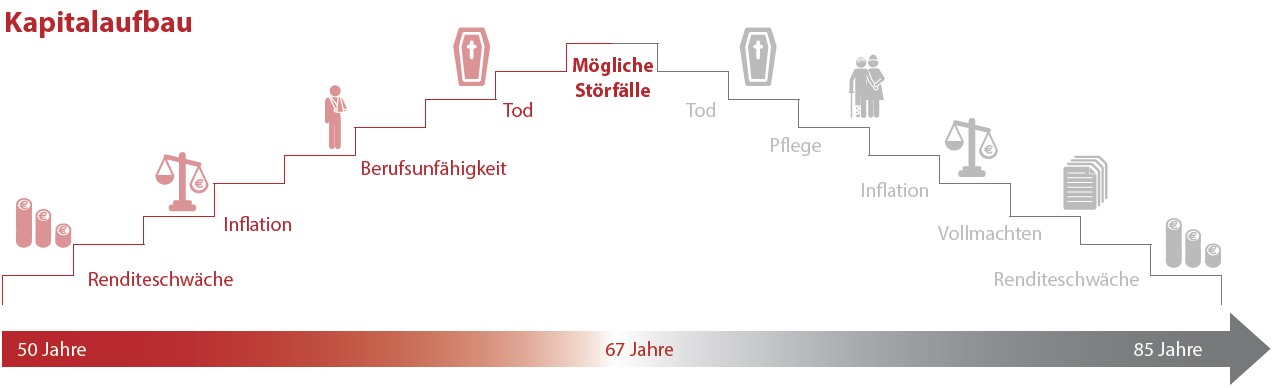

Mögliche Störfälle bis zum Ruhestand

Renditeschwäche & Inflation

Je weniger Zeit bis zum Ruhestand und damit zum Erreichen der gesteckten Sparziele bleibt, umso wichtiger ist es, bei Geldanlagen möglichst hohe Renditen zu erzielen. Mit Hilfe anschaulicher Berechnungstools und Unterlagen werden wir Ihnen die Vorteile chancenreicher Aktienanlagen aufzeigen.

Einem möglichen Kaufkraftverlust und damit einer Rentenlücke kann auf verschiedene Arten vorgebeugt werden. Gemeinsam entwickeln wir die für Sie optimale Strategie.

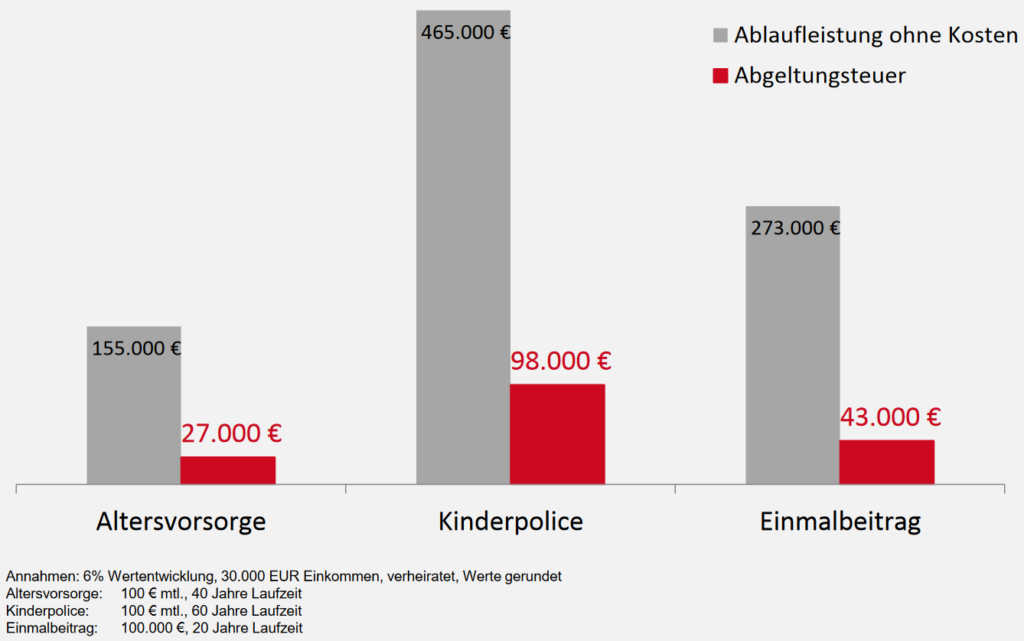

Sonderkonzept: "steuerfrei" Anlage

Eine große Besonderheit stellt unser „Steuerfrei“-Konzept dar. Während Altersvorsorgepolicen (nach 2005) nach dem sogenannten Halbeinkünfteverfahren berechnet werden, fallen in einem Depot beim Verkauf der Wertpapieranteile Abgeltungssteuer an.

Der Gewinn der Wertpapiere ist dem Grunde nach eine steuerpflichtige Einnahme. Beim obengenannten Halbeinkünfteverfahren von Versicherungsprodukten wird der Ertrag hälftig angesetzt (Voraussetzung Laufzeit mind. 12 Jahre, Alter mind. 60 Jahre). Mit unserem Konzept können Sie (völlig legal) diese Steuerlast umgehen.

Im Schaubild (mitte): Die Eltern „schenken“ ihrem Kind 98.000 € als ersparte Steuerlast, weil sie sich frühzeitig mit diesem Sonderkonzept vertraut gemacht haben.

Berufsunfähigkeit

Der Weg zum Ruhestand ist durchgeplant. Wenn alles verläuft, wie geplant, sehen Sie einem gesicherten Lebensabend entgegen.

Doch wie heißt es so schön? „Wenn das liebe Wörtchen Wenn nicht wäre“

Der Verlust der Arbeitskraft und der damit verbundene Einkommensverlust ist häufig nicht richtig abgesichert. Auch in der Vergangenheit abgeschlossne Absicherungen können schon heute nicht mehr ausreichend sein.

Beim Verlust der Arbeitskraft gerät somit Ihre gesamte Ruhestandsplanung in Gefahr.

Wir als Ihr zertifizierter Ruhestandsplaner werden mit Ihnen die Risiken abwägen und absichern, sodass selbst schwere Ereignisse den wohlverdienten Lebensabend nicht in Gefahr bringen.

Sonderkonzept: "Nur 3 Gesundheitsfragen!"

Im Rahmen der Ruhestandsplanung überprüfen wir gerne, ob Sie die Voraussetzungen für unser Sonderkonzept „Nur 3 Gesundheitsfragen!“ erfüllen.

Ihre Vorteile:

- Absicherung des Lebensstandards, sollte der Beruf nicht weiter ausgeübt werden können

- starkvereinfachte Gesundheitsprüfung

- bis zu mtl. 2.500 € Rente absicherbar

- einfache Abwicklung

- steuerlich gefördert (dadurch häufig geringer Beitrag)

Tod

Es ist ein weit verbreiteter Irrtum, dass das Vermögen im Todesfall zu 100 % an den Ehepartner übergeht. Wenn kein Testament des Erblassers vorliegt, greift automatisch die gesetzliche Erbfolge.

Wir erklären Ihnen das sogenannte Ordnungsprinzip und erläutern, warum ein Testament so wichtig ist, um das Vermögen wunschgemäß und bedarfsgerecht übertragen zu können.

Mögliche Störfälle im Ruhestand

Inflation

Wer seinen Lebensstandard auch im Ruhestand erhalten möchte, sollte sich nicht darauf verlassen, dass künftige Rentenerhöhungen die

Inflationsrate vollständig ausgleichen. Dadurch entsteht die sogenannte dynamische Rentenlücke.

Eine bei Renteneintritt ausreichende mtl. Rente kann bereits nach wenigen Jahren nicht ausreichen, um den Lebensstandard halten zu können.

Pflegebedürftigkeit

Mit zunehmendem Alter steigt die statistische Wahrscheinlichkeit, pflegebedürftig zu werden. Sind eventuelle Pflegekosten nicht im Vorfeld berücksichtigt, entsteht im Ernstfall eine Einkommenslücke.

Gemeinsam mit Ihnen versuchen wir Ihr Ruhestandseinkommen so zu optimieren, dass Sie die Aufwendungen im Pflegefall ohne zusätzliche Absicherungen stemmen können.

Tod

Auch wenn der Fiskus für Familienangehörige relativ hohe Freibeträge gewährt, können zum Beispiel Begünstigte aus Risikolebensversicherungen diese Beträge schnell überschreiten.

Wir informieren Sie über die Möglichkeit von vorzeitigen Schenkungen und zeigen Ihnen Gestaltungsmöglichkeiten zur erbschaftsteuerfreien Übertragung.

Vereinbaren Sie noch heute ihren unverbindlichen Beratungstermin!

Nehmen Sie direkt Kontakt zu uns auf uns lassen Sie sich von unserer umfassenden Beratung begeistern.

Schreiben Sie uns eine kurze E-Mail an:

info@ruhestand-leichtgemacht.de

Wir melden uns dann so schnell wie möglich!